Mon résumé personnel – Père riche, père pauvre

Lecture et résumer 10h 442p ( 42p/h )

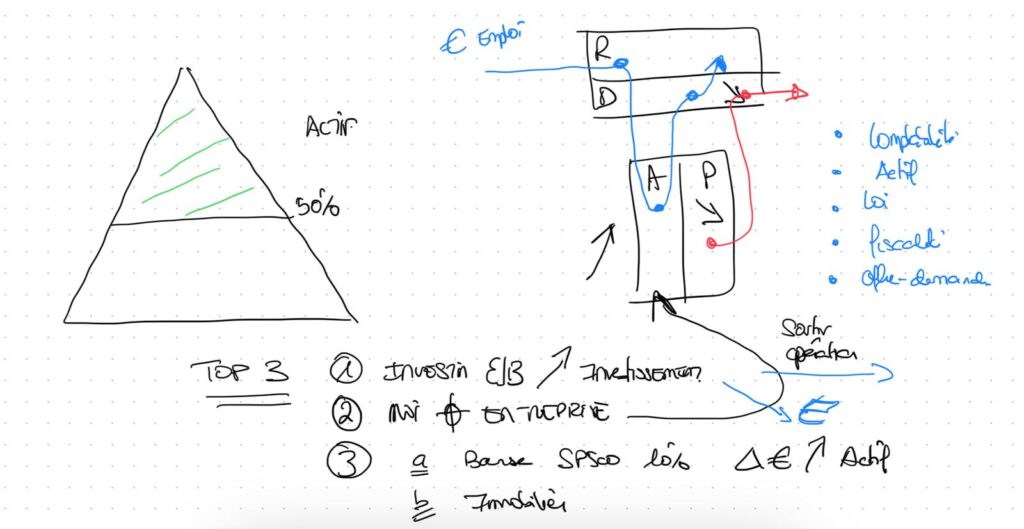

Maintenant, si je dois résumer ce livre avec ma façon de voir les choses, il y a surtout deux schémas qui ressortent.

Le premier, c’est le triangle de l’apprentissage. Ce que je retiens, c’est que dès l’instant où on devient actif, on retient beaucoup plus. On parle d’environ 50% après deux semaines. Et ça, c’est énorme. Ça veut dire que lire ou écouter ne suffit pas. La vraie clé, c’est d’agir. Tester, faire, se tromper. Apprendre directement sur le terrain. C’est vraiment ça le cœur du livre.

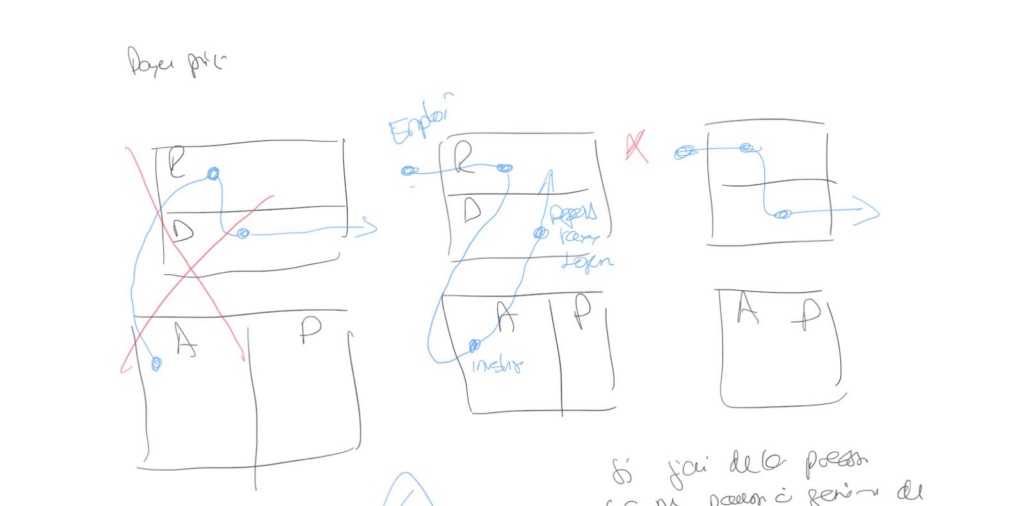

Le deuxième schéma, c’est celui des quatre blocs : actif, passif, revenus et dépenses. Au début, on est tous dans le même cas. On est employé, on reçoit un salaire, et il part directement dans les dépenses. Il n’y a pas de magie. Et l’idée, c’est justement de changer ça. Faire passer l’argent par les actifs avant les dépenses. Pour que le moindre euro puisse travailler et fructifier. Et en parallèle, réduire au maximum les passifs, parce que ce sont eux qui font sortir l’argent.

À partir de là, il y a une logique d’évolution. Pour moi, ça passe d’abord par investir en soi. Investir dans son cerveau pour pouvoir générer plus d’opportunités derrière. Ensuite, dans mon cas, c’est être focus sur mon entreprise. L’objectif, c’est de construire un actif. Mais pas juste travailler dedans, plutôt avec le temps sortir de l’opérationnel pour la contrôler. Ne plus être un employé de sa boîte.

Et ensuite, commencer à comprendre l’investissement. S’y intéresser progressivement. Par exemple, un conseil que j’ai eu, c’est d’investir sur un ETF type S&P 500 pour faire environ 10% par an. L’idée, ce n’est pas de se compliquer la vie avec plein d’actions, mais d’investir régulièrement. Sur 10 ans, ça peut créer un vrai actif. Et en complément, s’intéresser à l’immobilier, parce que ça reste quelque chose de plus stable, avec toujours un besoin de logement.

Enfin, il y a toute la partie apprentissage continu. Continuer à lire tous les jours, continuer à apprendre. Tout ce qui tourne autour de l’argent : la comptabilité, comprendre ce qu’est un actif, les lois fiscales, l’offre et la demande. C’est ça qui permet de mieux comprendre le jeu.

Recommandations de lecture et ressources #

Pour aller plus loin après ce livre, il y a beaucoup d’autres ressources qui sont recommandées pour continuer à développer son éducation financière, sa culture générale sur l’argent et sa manière de penser.

Parmi les livres cités, il y a d’abord Le mythe de la retraite de Craig S. Carpel, qui revient sur l’idée classique de la retraite et la remet en question. Il y a aussi Dell, le code apprentissage, mentionné à la page 59, ainsi que Why We Want You to Be Rich. On retrouve également Si vous voulez être riche et heureux, n’allez pas à l’école, qui prolonge bien la logique du livre sur le fait que l’école ne nous apprend pas vraiment à devenir libre financièrement.

Il y a aussi plusieurs autres références autour de Robert Kiyosaki. Son podcast s’appelle Rich Dad Radio, avec le site richdadradio.com. Il est aussi conseillé de lire Why the Rich Are Getting Richer, What Is Financial Education Really, qui approfondit encore la notion d’éducation financière. Et plus largement, bien sûr, il recommande de lire tous les livres de Robert, parce que l’idée est de continuer à se nourrir de cette façon de penser pour développer son QI financier.

Dans les autres livres recommandés, on retrouve aussi Payez-vous en premier, qui reprend une idée clé déjà vue dans le livre. Il y a également L’homme le plus riche de Babylone de George Clason, qui est un grand classique sur la gestion de l’argent. On peut aussi noter le livre de Joël Moscovitz, La solution à 16%. Et il y a aussi le livre de Garrett Sutton, qui permet de connaître les étapes nécessaires pour créer une entreprise et qui donne de très bons aperçus sur la structuration, la protection et la logique d’entreprise.

On peut aussi ajouter un autre livre fortement recommandé : Réussite et devenir riche. Ce qui est important dans ce titre, c’est justement l’idée que la richesse ne vient pas simplement du fait de travailler dur. Ce n’est pas “travaille dur et tu deviendras riche”. Non. L’idée, c’est que la réussite et le fait de devenir riche relèvent d’une compréhension plus profonde du jeu de l’argent, des règles, des choix et de la stratégie.

Il y a également des biographies à lire, notamment celles de Donald Trump, Warren Buffett et George Soros. L’intérêt de ces biographies, ce n’est pas seulement de connaître leur vie, mais de comprendre comment ils pensent, comment ils ont commencé, comment ils ont saisi des opportunités et comment ils ont construit leur richesse. C’est aussi une manière d’apprendre par imitation et par inspiration.

Enfin, il y a aussi des ressources plus tournées vers l’actualité et la culture économique, comme le Wall Street Journal pour ceux qui veulent s’intéresser à la bourse. Et parmi les styles ou références évoqués, on peut aussi noter Jiri Bagin, Tora Tora et Conan le Barbare, qui ont été cités dans l’ensemble des références à explorer.

Chapitre 1 – Les riches ne travaillent pas pour l’argent #

Dans le chapitre 1 du livre Père riche, père pauvre, la première leçon est simple : les riches ne travaillent pas pour l’argent, ils font travailler l’argent.

Mais ce qui ressort vraiment de ce chapitre, c’est la manière d’apprendre. Il s’appuie sur le cône d’apprentissage de Dale (1969), qui montre une différence très claire entre apprentissage actif et passif. Quand on est actif, par exemple quand on prononce un discours ou qu’on participe à une discussion, on retient environ 70% de ce que l’on dit. À l’inverse, quand on est passif, comme lire ou écouter sans rien faire derrière, on retient très peu : environ 10% de ce qu’on lit après 2 semaines, et 20% de ce qu’on entend. La vraie clé, c’est donc de devenir actif dans son apprentissage, de reformuler, de pratiquer, comme je le fais ici.

| Après 2 semaines, nous avons tendance à nous rappeler | Activité | Nature de l’engagement |

|---|---|---|

| 90% de ce que nous disons et faisons | Faire réellement | Actif |

| 90% de ce que nous disons et faisons | Simuler une expérience | Actif |

| 90% de ce que nous disons et faisons | Interpréter un rôle | Actif |

| 70% de ce que nous disons | Prononcer un discours | Actif |

| 70% de ce que nous disons | Participer à une discussion | Actif |

| 50% de ce que nous entendons et voyons | Observer sur place | Passif |

| 50% de ce que nous entendons et voyons | Assister à une démonstration | Passif |

| 50% de ce que nous entendons et voyons | Visiter une exposition | Passif |

| 50% de ce que nous entendons et voyons | Regarder un film | Passif |

| 30% de ce que nous voyons | Regarder des images | Passif |

| 20% de ce que nous entendons | Écouter (un exposé) | Passif |

| 10% de ce que nous lisons | Lire | Passif |

Source du livre

L’histoire commence quand Robert a 9 ans. Avec son ami Mike, il cherche à comprendre comment devenir riche pour pouvoir s’acheter des BD, un vélo, ce genre de choses. Son père, qui est professeur, lui dit clairement qu’il ne peut pas lui apprendre à gagner de l’argent. Il lui conseille d’aller voir le père de Mike, qui lui a des entreprises et sait comment faire de l’argent. Je trouve ce passage très juste : on ne peut pas apprendre quelque chose à quelqu’un si on ne l’a jamais fait soi-même.

Les deux garçons vont donc voir le père de Mike. Il accepte de leur apprendre, mais pas comme ils l’imaginaient. Il les fait travailler dans une épicerie pour 10 cents de l’heure, le samedi après-midi pendant 3 heures. Au bout de deux semaines et demie, Robert se met en colère, il a l’impression d’être exploité. Et c’est là que la vraie leçon commence. Le père de Mike lui explique que la plupart des gens sont guidés par leurs émotions : la peur et le désir. Lui apprend à utiliser ses émotions pour réfléchir, et non pas réfléchir sous l’effet de ses émotions.

Puis il leur propose de travailler gratuitement. L’idée, c’est qu’ils vont commencer à voir ce que les autres ne voient pas. Et ça marche. Comme ils ne sont plus focalisés sur l’argent, ils repèrent une opportunité dans le magasin. Les BD invendues sont déchirées et jetées. Robert demande s’ils peuvent les récupérer, à condition de ne pas les revendre. Avec Mike, ils transforment une pièce inutilisée en bibliothèque et font payer 10 cents pour 2 heures de lecture. Résultat : ils gagnent 6 dollars par semaine, ce qui est énorme à l’époque. C’est leur première entreprise.

Il y a aussi d’autres idées importantes dans ce chapitre. Les bonnes affaires demandent souvent des décisions rapides. La vie nous bouscule pour nous apprendre quelque chose. Et surtout, il faut apprendre à se changer soi-même plutôt que vouloir changer les autres. À l’école, on apprend à ne pas faire d’erreurs. Dans la vie, on apprend en essayant, en se trompant, puis en corrigeant rapidement.

Enfin, le piège principal, c’est le cycle peur et désir. L’ignorance augmente la peur, et en même temps le désir. Résultat : les gens gagnent de l’argent, dépensent immédiatement, puis recommencent. Et plus ils gagnent, plus ils amplifient ce schéma. Sans éducation financière, plus d’argent ne règle rien. Au contraire, ça aggrave souvent la situation. Et en restant salarié, avec les taxes, il devient encore plus difficile de s’enrichir.

Ce chapitre montre qu’avant de chercher à gagner plus d’argent, il faut apprendre à penser différemment, à observer, à comprendre les mécanismes. C’est à ce moment-là qu’on commence vraiment à faire travailler l’argent pour soi.

Chapitre 2 – L’ABC de l’éducation financière #

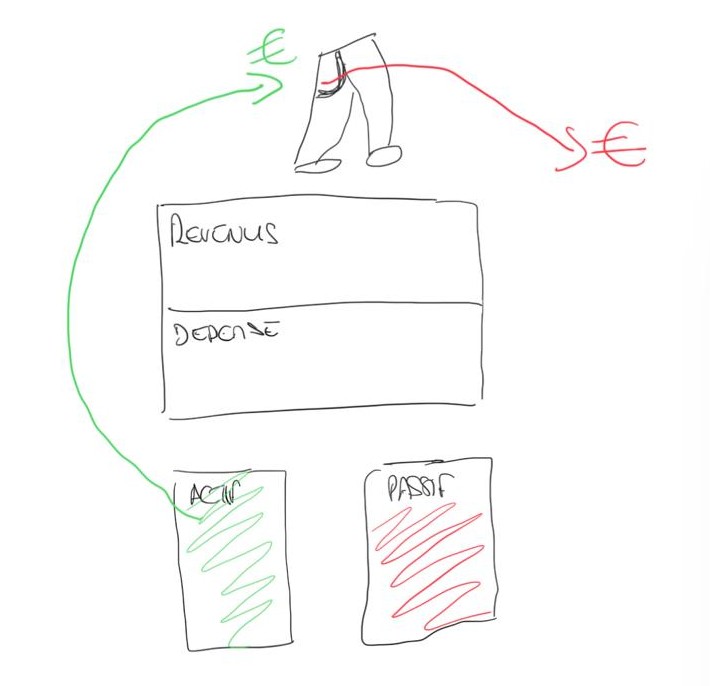

Dans le chapitre 2 du livre Père riche, père pauvre, la clé est simple : comprendre la différence entre un actif et un passif.

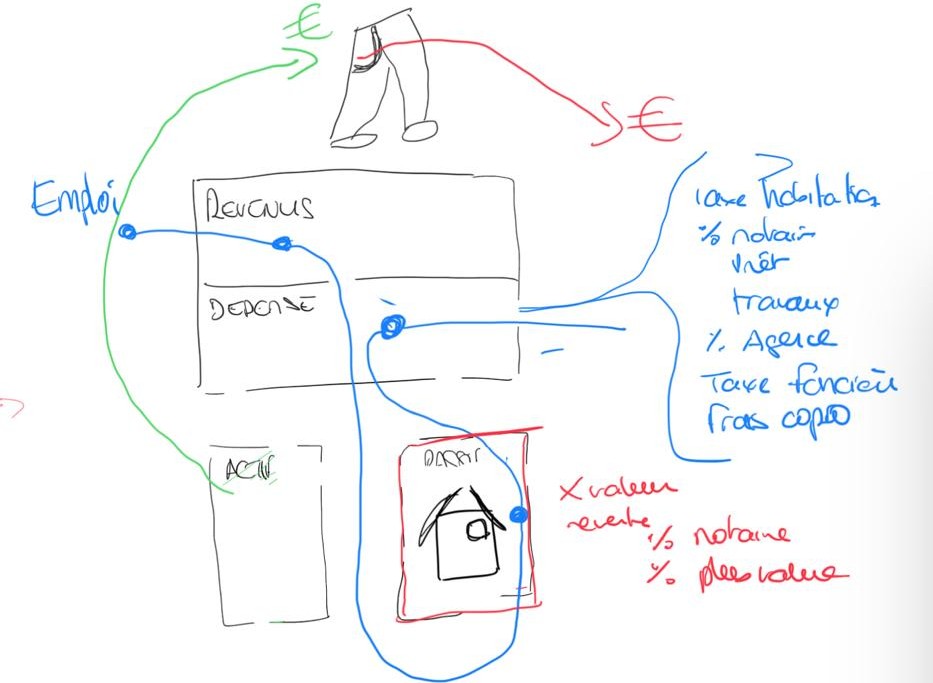

Ce que montre l’auteur, c’est que la majorité des gens passent complètement à côté de l’éducation financière. On pense que l’école va nous apprendre à gérer l’argent, mais ce n’est pas le cas. Et surtout, on fait une grosse erreur : on croit que certains biens comme une maison sont des actifs, alors que dans beaucoup de cas, ce sont des passifs. Dans la vie, on accumule des choses — voiture, maison — mais tout ça génère des coûts. Résultat, on augmente ses dépenses, parfois même au point de devoir gagner plus juste pour suivre le rythme. Et on se retrouve coincé dans un schéma.

La définition est pourtant simple : un actif met de l’argent dans ta poche, un passif t’en retire.

À partir de là, tout devient plus clair. Il y a plusieurs types de revenus. Le salaire d’abord, où tu travailles pour une entreprise et tu échanges ton temps contre de l’argent. Ensuite les revenus de type loyers ou rentes. Et enfin les revenus liés aux placements, comme la bourse.

Le problème du salaire, c’est qu’avant même de toucher ton argent, il est déjà taxé. Puis derrière, tu dépenses encore : crédit immobilier, banque, charges… à chaque étape, quelqu’un prend une part.

L’auteur utilise une image simple : construire sa richesse, c’est comme construire un bâtiment. Une maison a besoin de fondations, mais un immeuble comme l’Empire State Building a besoin de fondations beaucoup plus solides. Et ces fondations, c’est l’éducation financière.

Le problème, c’est qu’on ne nous apprend pas ça.

Même en étant entrepreneur, on peut avoir du mal à comprendre ce qu’est vraiment un actif ou un passif. Mais une fois que tu as cette définition simple en tête, tu commences à voir les choses différemment. Par exemple, tu comprends mieux pourquoi acheter une maison peut être une erreur, et pourquoi investir dans des placements comme le S&P 500, avec environ 10% par an, peut être plus intéressant.

Il donne aussi trois profils très parlants. Une personne employée gagne de l’argent mais le dépense entièrement, donc elle ne construit rien. La classe moyenne pense investir, mais en réalité elle achète des passifs comme une maison, avec crédit, taxes, frais de notaire, entretien… donc elle perd de l’argent.

À l’inverse, une personne riche va chercher à accumuler des actifs : entreprise, placements, immobilier rentable, mais aussi son éducation financière et son état d’esprit. Et ces actifs génèrent des revenus comme des dividendes ou des loyers.

Un autre point important, c’est que les personnes riches ne font pas tout seules. Elles s’entourent de personnes compétentes, de conseillers, plutôt que d’essayer de tout maîtriser. Et quand tu regardes un passif comme une maison, tu réalises vite que la liste des dépenses est longue : crédit, taxes, notaire, entretien, travaux… sans parler du temps que ça prend. Et tout ça pèse sur ton argent.

Ce qu’il faut retenir, c’est que la base, c’est de ne pas laisser dormir son argent et de développer son éducation financière. Sinon, tu restes dans un cycle où tu travailles, tu es taxé, tu dépenses, et tu recommences. Et au final, ça peut aller jusqu’à travailler 6 mois dans l’année juste pour payer l’État. Alors que si tu comprends vraiment la différence entre actif et passif, tu peux commencer à construire quelque chose qui te rapporte au lieu de te coûter.

Un point important à comprendre, c’est la notion de liberté financière.

La liberté financière, c’est le fait de pouvoir arrêter de travailler tout en continuant à vivre avec ton niveau de vie. Concrètement, si tu as 1000 euros d’actifs par mois pour 2000 euros de dépenses, tu peux tenir environ 15 jours sans travailler. Et ça change tout.

Parce qu’au début, on a souvent la croyance qu’il faut travailler en permanence pour vivre, alors que le monde change vite, avec des crises, du chômage, et rien n’est garanti dans le temps. Accumuler des actifs permet d’avoir une base. D’abord la sécurité financière, c’est-à-dire couvrir juste ses besoins essentiels comme manger et se loger. Puis la liberté financière, où tes actifs te permettent en plus de profiter, voyager, aller au restaurant.

Et c’est ça la vraie clé : si tout s’arrête du jour au lendemain, ton système continue de fonctionner. Quand on sait qu’au final beaucoup de personnes travaillent environ 6 mois dans l’année uniquement pour payer les taxes, et que la retraite est loin d’être garantie, ça pousse à réfléchir différemment et à construire quelque chose de plus solide.

Chapitre 3 – S’occuper de ses affaires #

Dans ce chapitre du livre Père riche, père pauvre, la leçon principale est de prendre le temps de s’occuper de ses propres affaires.

L’idée centrale, c’est de comprendre comment les choses fonctionnent, au lieu de tout déléguer sans s’y intéresser. Beaucoup de personnes confient leurs décisions financières à d’autres, sans vraiment chercher à comprendre. Le problème, c’est que si on laisse les autres gérer à notre place, prendre les décisions et les risques, on ne comprend jamais le mécanisme. Et sans comprendre, il devient très difficile de gagner de l’argent. À l’inverse, dès qu’on commence à s’intéresser à ses dossiers, à ses investissements, à ses choix, on développe une vision et une capacité à prendre de meilleures décisions.

Ce chapitre revient aussi sur une notion déjà vue mais essentielle : les actifs. Un actif, c’est quelque chose qui met de l’argent dans ta poche. Et toute la logique consiste à accumuler ces actifs. Pour ça, il faut comprendre comment fonctionne une entreprise. Parce que tant que tu es dans l’opérationnel, tu restes un employé de ta propre activité. L’objectif, avec le temps, c’est de sortir de cette position pour construire quelque chose qui fonctionne sans toi.

Il existe plusieurs types d’actifs, comme les actions, les obligations ou l’immobilier. Mais Robert met aussi en garde sur l’entrepreneuriat. Il partage un chiffre marquant : 9 entreprises sur 10 font faillite dans les 5 premières années, et parmi celles qui restent, 9 sur 10 finissent aussi par échouer par la suite. Cela montre que créer une entreprise n’est pas un chemin simple, et que cela demande des compétences solides et une vraie compréhension.

Ce qu’il met en avant, c’est l’importance de choisir des actifs que l’on aime. Parce que si tu es intéressé par ce que tu fais, tu vas naturellement t’y impliquer, apprendre et progresser. Et c’est cette implication qui permet de mieux gérer, de mieux comprendre et donc de faire de meilleurs choix.

Ce qu’il faut retenir, c’est que s’occuper de ses affaires change tout. Comprendre ses investissements, apprendre comment fonctionne l’argent et construire des actifs permet de sortir progressivement de l’opérationnel et de créer une source de revenus plus solide et plus maîtrisée.

Chapitre 4 – Les impôts et le pouvoir des entreprises #

Dans ce chapitre du livre Père riche, père pauvre, Robert explique comment fonctionnent les impôts et pourquoi les entreprises donnent un avantage majeur aux personnes qui comprennent le système.

Robert commence par revenir sur l’histoire des impôts. À l’origine, ils ont été créés pour financer des guerres. En 1797, en Grande-Bretagne contre Napoléon, puis en 1861 en Allemagne. Ensuite, en 1874, la Grande-Bretagne rend l’impôt permanent. Aux États-Unis, ce sera en 1913. À la base, l’idée était simple : taxer les riches pour financer les besoins de l’État. Les classes populaires étaient d’accord avec cette logique. Mais avec le temps, ce système s’est étendu et a fini par toucher tout le monde, notamment les classes moyennes et les plus pauvres.

Ce qu’il met en avant, c’est que les gouvernements ont tendance à dépenser toujours plus. Plus il y a de dépenses, plus il faut trouver de l’argent. Le système grossit, avec plus de fonctionnaires, plus de structures, et donc plus de besoins financiers. Résultat : les impôts augmentent et concernent de plus en plus de personnes. Ce qui était censé toucher les riches finit par impacter tout le monde.

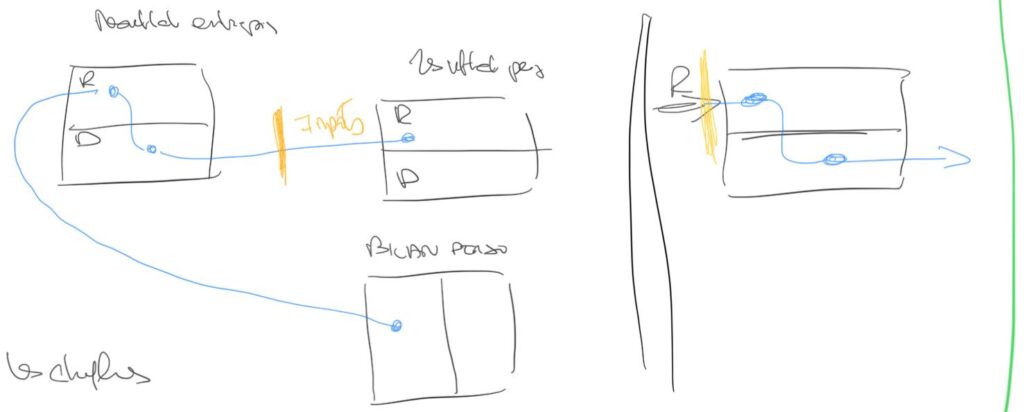

Ensuite, il explique le rôle des entreprises. Une entreprise est une personne morale, ce qui change complètement la manière dont l’argent circule. Dans une entreprise, l’argent passe d’abord par les revenus, puis par les dépenses, et seulement ensuite ce qu’il reste est imposé. À l’inverse, pour un salarié, l’argent est imposé avant même d’être dépensé. C’est là toute la différence. Les riches utilisent les entreprises pour optimiser leur fiscalité, car elles permettent de réduire la base imposable en passant par les dépenses.

Il explique aussi que les entreprises permettent de séparer la vie personnelle et la vie professionnelle. Par exemple, une société peut faire faillite sans que la personne perde tout, comme sa maison. Cela protège l’individu. Et c’est logique, car les entrepreneurs prennent des risques, créent des emplois et des logements. Sans eux, une grande partie de l’économie ne fonctionnerait pas.

Robert insiste également sur l’importance du QI financier. Il identifie plusieurs compétences clés, notamment la comptabilité, c’est-à-dire savoir lire des chiffres, comprendre un bilan, analyser un investissement. Il parle aussi de comprendre les lois, les règles fiscales, et les mécanismes qui permettent de faire circuler l’argent. Mais il précise que l’objectif n’est pas de tout maîtriser seul. La vraie clé, c’est de s’entourer de professionnels compétents, qui connaissent ces sujets en profondeur.

Il évoque aussi le fait que les entreprises cherchent à maximiser leurs dépenses pour réduire leurs bénéfices imposables. C’est une logique d’optimisation. Certaines dépenses peuvent être utilisées dans le cadre de l’activité, comme des repas ou des déplacements, tant que cela reste dans les règles. L’idée n’est pas de frauder, mais de comprendre le système pour l’utiliser intelligemment.

Enfin, il partage une idée forte : les riches contrôlent tout, mais ne possèdent rien directement. Cela signifie qu’ils utilisent des structures comme les entreprises pour gérer leurs actifs. En cas de problème, ils sont donc moins exposés, car ils ne détiennent pas tout en leur nom propre.

Ce qu’il faut retenir, c’est que comprendre les impôts et le fonctionnement des entreprises change complètement la manière de voir l’argent. Ceux qui maîtrisent ces règles peuvent optimiser leur situation, se protéger et développer leurs actifs plus efficacement.

Chapitre 5 – Les riches savent faire croître l’argent #

Dans ce chapitre du livre Père riche, père pauvre, Robert explique que la vraie richesse vient de la capacité à faire croître son argent, et que cette capacité repose avant tout sur le développement de son intelligence financière.

Ce qui ressort en premier, c’est que la connaissance a aujourd’hui une vraie valeur. Quelqu’un qui sait faire quelque chose peut monétiser ce savoir et le transmettre à d’autres. On le voit dans la finance, mais aussi dans plein d’autres domaines : coaching, relations, compétences spécifiques. Le savoir devient un actif. Et plus tu développes ton intelligence, plus tu es capable de créer de la valeur et donc de générer de l’argent.

Pour illustrer la gestion de l’argent, Robert a même créé un jeu, le jeu du cash flow, qui permet d’apprendre à gérer ses revenus, ses dépenses et ses investissements. C’est un moyen concret de comprendre les mécanismes. Et ce qui est intéressant, c’est que même en jouant, on peut échouer plusieurs fois, faire faillite, et apprendre sans risque réel. C’est exactement la logique du livre : apprendre avant de se lancer avec de vraies sommes.

Il casse aussi une croyance importante : l’argent ne concerne pas que les hommes. Il raconte l’histoire d’une femme qui ne gérait pas ses finances dans son couple. Le jour où la relation s’arrête, elle se retrouve en difficulté, sans repères. Cela montre que comprendre l’argent est essentiel pour tout le monde, peu importe le contexte.

Une idée forte du chapitre, c’est que ce ne sont pas les plus intelligents qui gagnent, mais les plus astucieux. Et l’actif le plus puissant, c’est le cerveau. C’est pour ça qu’il insiste sur le fait d’investir d’abord dans son éducation : lire des livres, suivre des séminaires, apprendre. Cela coûte de l’argent, mais c’est un investissement qui en fait perdre beaucoup moins que de se lancer seul sans comprendre. Comme piloter un avion sans formation, le risque est énorme.

Il met aussi en garde sur l’épargne. Épargner, c’est mettre de l’argent de côté, mais avec l’inflation, cet argent perd de la valeur. Donc simplement économiser ne suffit pas. Il faut apprendre à investir pour faire travailler cet argent. Et pour ça, il faut développer son QI financier, comprendre les règles du jeu, et accepter que l’investissement est un terrain d’apprentissage.

Il explique également que les opportunités apparaissent souvent dans des moments difficiles. Les crises, les guerres, les situations compliquées sont souvent des moments où il est possible de faire de bonnes affaires. Il donne un exemple concret : il a acheté un bien 22 000 dollars qui en valait 75 000, via une opportunité liée à un tribunal. Ensuite, il a pu le revendre plus tard à 75 000 dollars. Ce type d’opportunité demande de savoir observer, comprendre et agir rapidement.

Enfin, il insiste sur l’importance du plaisir. Si tu ne prends pas de plaisir à t’intéresser à l’argent, tu ne t’y plongeras pas vraiment. Et sans implication, il ne se passe rien. Il fait aussi la différence entre ceux qui cherchent des investissements “clés en main”, sans risque, et ceux qui vont chercher de vraies opportunités. Pour faire de bonnes affaires, il faut être actif, curieux, et parfois trouver des solutions pour réunir de l’argent autrement que par la banque.

Ce qu’il faut retenir, c’est que faire croître son argent repose avant tout sur soi. Plus tu développes ton intelligence financière, plus tu es capable de voir les opportunités, de prendre des décisions et de faire travailler ton argent efficacement.

Chapitre 6 – Les obstacles à surmonter #

Dans ce chapitre du livre Père riche, père pauvre, Robert ne parle plus de stratégie, mais des freins qui empêchent d’avancer.

L’idée centrale, c’est qu’il existe plusieurs obstacles qui bloquent la plupart des personnes dans leur développement financier et leur capacité à investir. Le premier, c’est la peur. C’est quelque chose qui revient souvent dans le livre. Beaucoup de personnes préfèrent ne pas prendre de risques, garder leur argent de côté, faire des économies plutôt que d’investir pour le faire fructifier. Il utilise l’image du “petit poulet” pour illustrer ce comportement. Il partage aussi une phrase forte : « gagner signifie ne pas avoir peur de perdre ». Et une autre encore plus marquante, inspirée de Ytacon, qui dit que si tu dois faire faillite, autant le faire en grand, parce que faire faillite pour un petit crédit comme une voiture n’a pas de sens. L’idée derrière ça, c’est de changer son rapport au risque.

Le deuxième obstacle, c’est l’incrédulité. Ne pas croire en ce que l’on fait, ni en ses capacités. Cela se traduit souvent par une peur de l’échec. On se demande comment on va réagir si ça ne marche pas. Et ça dépasse même l’investissement, c’est valable dans la vie en général. Si on n’est pas formé, on a peur, donc on ne se lance pas. Alors que plus on apprend, plus on fait de petits essais, plus on progresse. Et contrairement à ce qu’on apprend à l’école, faire des erreurs est essentiel. À l’école, on cherche le 20/20 et on évite les erreurs. Dans la réalité, ce sont les erreurs qui permettent d’apprendre ce qui fonctionne et ce qui ne fonctionne pas.

Le troisième obstacle, c’est la négligence. C’est le fait de ne pas gérer ses affaires, de ne pas s’occuper de ses finances, de laisser les choses se faire sans contrôle. C’est un problème simple, mais très répandu. Si on ne regarde pas ce qu’on fait avec son argent, on ne peut pas progresser.

Ensuite, il parle des mauvaises habitudes. Par exemple, dépenser trop vite, céder au plaisir immédiat, au lieu d’investir pour faire fructifier son argent. C’est un schéma classique. On gagne, on dépense, et il ne reste rien. Alors que le principe qu’il met en avant, c’est de se payer en priorité. C’est-à-dire investir d’abord, puis gérer ses dépenses. Si on fait l’inverse, il ne reste jamais rien à investir.

Enfin, il évoque une forme de résistance globale, une tendance à se trouver des excuses ou à rester dans sa zone de confort. Il partage une idée simple : quoi que tu fasses, tu seras critiqué. Donc autant faire ce que tu crois juste. Que tu agisses ou non, il y aura toujours des critiques, donc ce n’est pas un bon critère de décision.

Ce qu’il faut retenir, c’est que les plus gros obstacles ne sont pas extérieurs, ils sont internes. La peur, le manque de confiance, la négligence et les mauvaises habitudes empêchent d’avancer. Et la clé, c’est de reprendre le contrôle, notamment en se payant en priorité pour construire progressivement sa solidité financière.

Chapitre 7 – Travailler pour apprendre #

Dans ce chapitre du livre Père riche, père pauvre, l’idée centrale est simple : il ne faut pas travailler pour l’argent, mais travailler pour apprendre.

La différence que propose Robert est claire : si tu travailles uniquement pour un salaire, tu passes à côté de l’essentiel. Alors que si tu travailles pour apprendre, tu commences à comprendre comment le système fonctionne, et surtout tu deviens capable de voir les opportunités. Il pose une question clé : une seule compétence sépare de la grande richesse, laquelle ? Sa réponse est simple, c’est la capacité à vendre. C’est une compétence qui change tout, quel que soit le domaine.

Il partage son expérience en expliquant qu’il a travaillé à différents postes dans une entreprise. Le fait d’être en contact avec des profils variés comme des comptables lui a permis de s’imprégner des connaissances, du jargon et de l’expérience. Il parle d’un effet d’osmose. Plus tu es exposé à des environnements différents, plus tu apprends vite, même sans formation formelle. C’est cette accumulation qui fait la différence sur le long terme.

Dans son parcours, il évoque aussi son passage dans l’armée pendant la guerre du Vietnam. Son père riche lui avait conseillé de devenir officier, non pas pour le statut, mais pour apprendre à commander. Parce qu’en apprenant à diriger, tu développes des compétences clés pour gérer une équipe et construire une entreprise. C’est une manière d’apprendre par l’expérience, sur le terrain.

Une idée forte du chapitre, c’est le choix des professeurs. Il pose une question simple : qui sont vos professeurs ? Il insiste sur le fait qu’il faut apprendre auprès de personnes qui ont déjà fait ce que tu veux faire. Si quelqu’un a déjà réussi dans un domaine, alors il peut te transmettre un raccourci. Ça peut passer par des formations, des échanges, ou même rejoindre un groupe ou un mastermind pour accélérer.

Il donne aussi un exemple très parlant avec les burgers. Il demande à des étudiants s’ils pensent pouvoir faire de meilleurs burgers que McDonald’s. La réponse est souvent oui. Mais alors pourquoi ne sont-ils pas plus riches que McDonald’s ? La réponse est simple : ce n’est pas une question de produit, c’est une question de vente et de marketing. McDonald’s ne gagne pas parce qu’ils font les meilleurs burgers, mais parce qu’ils savent vendre mieux que les autres.

Ce chapitre montre aussi l’intérêt de multiplier les expériences dans une entreprise. Faire différents métiers permet de comprendre le fonctionnement global : le commerce, la gestion, les finances. Et ça permet ensuite de prendre de meilleures décisions. Pour lui, réussir passe par trois grandes compétences : gérer les marges brutes et l’autofinancement, gérer le personnel, et gérer le système dans son ensemble.

Enfin, il insiste sur les compétences de communication. Savoir écrire, parler en public, négocier, entrer en relation avec les autres, que ce soit un client, un employé, un patron ou même un conjoint. Ce sont des compétences fondamentales. La capacité à vendre, ce n’est pas seulement vendre un produit, c’est savoir convaincre, échanger et créer des relations.

Ce qu’il faut retenir, c’est que travailler pour apprendre change complètement la trajectoire. Développer sa capacité à vendre et à communiquer permet de réussir dans n’importe quel domaine. Au final, une idée ressort clairement : vendre égale réussite.

Chapitre 8 – Les dix clés pour voir l’or #

Dans ce chapitre du livre Père riche, père pauvre, Robert explique que les opportunités sont partout, mais que la vraie différence, c’est la capacité à voir l’or là où les autres ne voient rien.

Ce qu’il veut dire, c’est que le monde est rempli d’opportunités, mais que la plupart des gens ne les voient pas parce qu’ils ne comprennent pas le jeu de l’argent. Pour lui, c’est le plus grand jeu du monde, et il faut apprendre les règles. Et la première clé, c’est d’avoir une bonne raison. Savoir pourquoi on veut s’éduquer financièrement, ce qu’on veut obtenir, mais aussi ce qu’on ne veut pas. Par exemple décider d’être riche, de vivre dans une grande maison confortable, et à l’inverse décider de ne pas être pauvre, de ne pas manquer d’argent ni de temps. Cette raison devient une motivation intérieure. Il parle même de créer une “verra”, une sorte de mantra qu’on répète tous les matins pour se programmer mentalement et rester aligné avec ses objectifs.

Ensuite, il parle de faire des choix, et surtout d’investir en priorité dans son apprentissage. L’idée est simple : pour faire de bons investissements, il faut d’abord apprendre. Il donne un exemple très concret, si tu veux piloter un avion, tu prends des cours. Pourtant, dans l’argent, beaucoup font l’inverse : ils investissent dans un immeuble ou en bourse sans comprendre ce qu’ils font, mais trouvent que se former est une perte d’argent. C’est une erreur. Les riches investissent d’abord en eux. Et il ajoute une idée clé : les profits se font à l’achat, donc dans la qualité de l’opportunité dès le départ.

Il insiste aussi sur l’entourage. On devient en partie la moyenne des cinq personnes que l’on fréquente le plus. Si tu es entouré de personnes qui parlent d’argent et d’investissement, tu vas apprendre naturellement. Mais il nuance en disant qu’on peut apprendre de tout le monde. Par exemple, il explique qu’il apprend aussi des personnes pauvres, notamment sur ce qu’il ne faut pas faire pour ne pas abîmer les relations. L’idée n’est pas seulement de s’entourer de riches, mais de rester ouvert et d’apprendre partout.

Un autre point clé, c’est la capacité à apprendre rapidement. Il reprend l’idée que nous sommes ce que nous mangeons, mais aussi ce que nous étudions. Lire des livres, se former, avoir un mentor, suivre des séminaires permet d’aller beaucoup plus vite. Et surtout, il faut être capable d’apprendre, désapprendre et réapprendre. Parce que certaines croyances sont fausses, et si on ne les remet pas en question, on reste bloqué. Il faut donc être adaptable.

Ensuite, il parle de se payer en priorité. Le schéma classique, c’est : on gagne de l’argent, on paie ses dépenses, et s’il reste quelque chose, on investit. Lui propose l’inverse : on gagne de l’argent, on investit d’abord dans des actifs, puis on gère les dépenses et les taxes. Il explique même qu’il préfère parfois retarder le paiement de certaines factures pour se mettre sous pression et se forcer à générer plus d’argent. C’est une manière de développer sa capacité à produire des revenus plutôt que de subir.

Il insiste aussi sur le fait de s’entourer de professionnels. Avocats fiscalistes, comptables, courtiers… Ce sont des personnes qui ont des compétences spécifiques, de l’expérience, et qui permettent d’éviter des erreurs. On ne peut pas maîtriser tous les domaines, et même si on apprend, il faut du temps pour devenir expert. S’entourer d’une équipe de personnes compétentes permet d’aller plus vite et de gagner plus d’argent. Il compare ça à une “ligue A”, comme le dit son coach Max Piccinini.

Il aborde ensuite une stratégie qu’il appelle “donner à l’indienne”. L’idée, c’est de profiter des opportunités d’investissement. Par exemple, investir 10 000 dans une action, attendre qu’elle prenne de la valeur, puis récupérer son capital initial tout en gardant les gains, par exemple passer de 10 000 à 12 000 ou 15 000. Mais il précise bien les risques : environ 3 fois sur 10 on fait de gros gains, 5 fois sur 10 on est à l’équilibre, et 3 fois sur 10 on perd. Donc son conseil est simple : n’investir que de l’argent que l’on peut se permettre de perdre.

Un autre point important, c’est de se payer le luxe avec les actifs. Il reprend l’idée de la poule aux œufs d’or. Si tu veux un objet de luxe, comme une voiture, tu dois d’abord créer un actif qui génère suffisamment d’argent pour te le payer. Pas avant. Cela demande de repousser le plaisir immédiat. L’idée est d’investir chaque euro pour le faire fructifier, parfois sur plusieurs années, plutôt que de consommer directement. C’est cette logique qui permet ensuite de profiter réellement.

Il parle aussi de l’importance d’avoir des héros. S’inspirer de personnes comme Warren Buffett, lire leurs biographies, comprendre leur manière de penser et essayer de reproduire leurs comportements. Cela permet d’apprendre beaucoup plus vite, en s’appuyant sur l’expérience des autres.

Enfin, il termine avec une idée forte : enseigner et donner. Pour lui, enseigner permet de recevoir. Si tu veux réussir une vente, aide quelqu’un à réussir une vente. Si tu veux de l’argent, commence par en donner, par exemple à une association. Cette logique de donner crée des opportunités. Les gens se souviennent, recommandent, et des situations reviennent vers toi. C’est un cercle vertueux.

Ce qu’il faut retenir, c’est que voir l’or, ce n’est pas une question de chance. C’est une question d’éducation, de choix et de discipline. Les opportunités sont partout, mais seuls ceux qui développent leur intelligence financière, qui investissent en eux, qui s’entourent des bonnes personnes et qui acceptent de penser différemment arrivent vraiment à les voir et à en profiter.

Conclusion – Mettre en pratique les enseignements #

Pour terminer Père riche, père pauvre, Robert propose des actions concrètes pour appliquer ce que l’on vient d’apprendre.

La première chose, c’est de s’arrêter et prendre du recul. Regarder sa situation actuelle, faire le point sur ses actifs et ses passifs, comprendre où va l’argent et comment il circule. Tant que ce travail n’est pas fait, il est difficile d’avancer. Ensuite, il insiste encore sur la formation. Lire des livres, suivre des séminaires, regarder des vidéos. C’est une base indispensable pour développer son intelligence financière.

Il recommande aussi de rencontrer des personnes qui s’intéressent aux mêmes sujets. Créer du réseau, échanger, apprendre des autres. Parce que beaucoup d’opportunités viennent des rencontres. Dans cette logique, il encourage à s’informer directement sur le marché. Poser des questions, aller voir, être curieux. Lui-même explique qu’en se déplaçant, en discutant, il a découvert des opportunités qu’il n’aurait jamais vues autrement.

Une idée clé revient encore : les profits se font à l’achat. Si tu achètes bien, tu sécurises ton gain dès le départ. Ensuite, il parle de voir grand. Il donne l’exemple d’un achat d’ordinateurs où, en regroupant plusieurs acheteurs, il obtient un prix de gros. Ou encore l’exemple d’un terrain : en achetant plus grand, puis en revendant une partie, il finance le reste de son investissement. Là où beaucoup pensent petit, lui montre que penser plus large permet de créer plus d’opportunités.

Il insiste aussi sur le fait de continuer à apprendre en permanence, puis d’agir. L’apprentissage seul ne suffit pas, il faut appliquer. Tester, essayer, ajuster. Et pour aller plus vite, il conseille de s’inspirer de personnes qui ont déjà réussi. Étudier l’histoire des grandes entreprises, comprendre comment des personnes comme Bill Gates ou Jeff Bezos ont commencé. Ce n’est pas seulement le résultat qui compte, mais le chemin.

Enfin, il rappelle qu’on peut rester salarié tout en construisant des actifs à côté. Le salaire devient alors un moyen de financer des investissements, comme un portefeuille d’actions, pour faire grandir ses revenus. Et la base de tout cela reste la même : investir dans son expertise.

Ce qu’il faut retenir, c’est que la connaissance seule ne suffit pas. Il faut observer, apprendre, s’entourer et surtout passer à l’action. En développant son expertise et en construisant progressivement des actifs, on met en place un système qui permet de faire travailler l’argent pour soi.